ヤマトHDのFY25/3中間決算はボロボロ、苦し紛れの大規模自社株買いも虚しく終わるか

先日取り上げたこちらの記事、おかげさまでご好評をいただきまして、折角ですので本日発表された中間決算の内容も見てみようと思います。

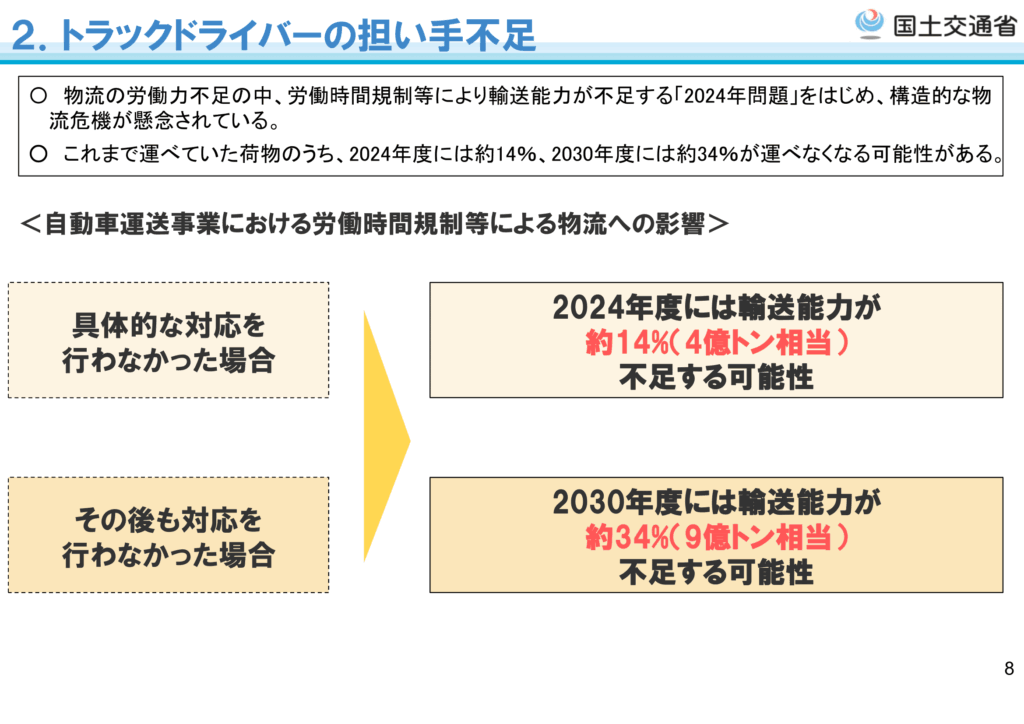

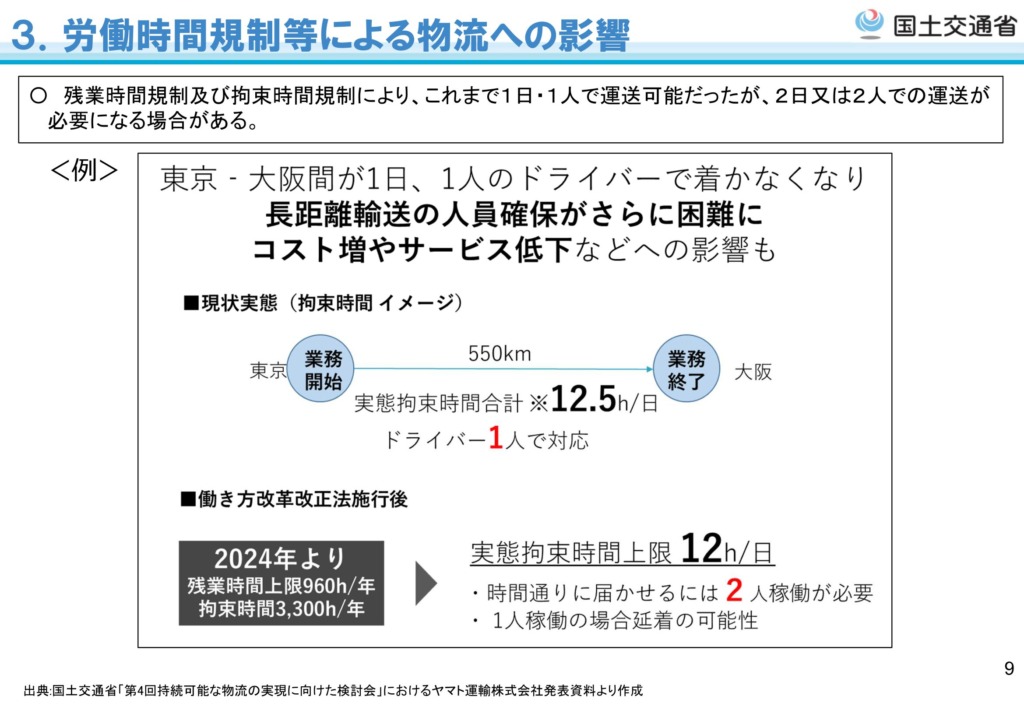

物流業界の課題

決算短信を見る前に、業界の課題をザックリと確認します。

業界動向ではなく課題を見るあたりで、「業績悪いもんね」と察しのつく方は流石です(笑)。

業界の問題や課題としては、以下の点が挙げられます。

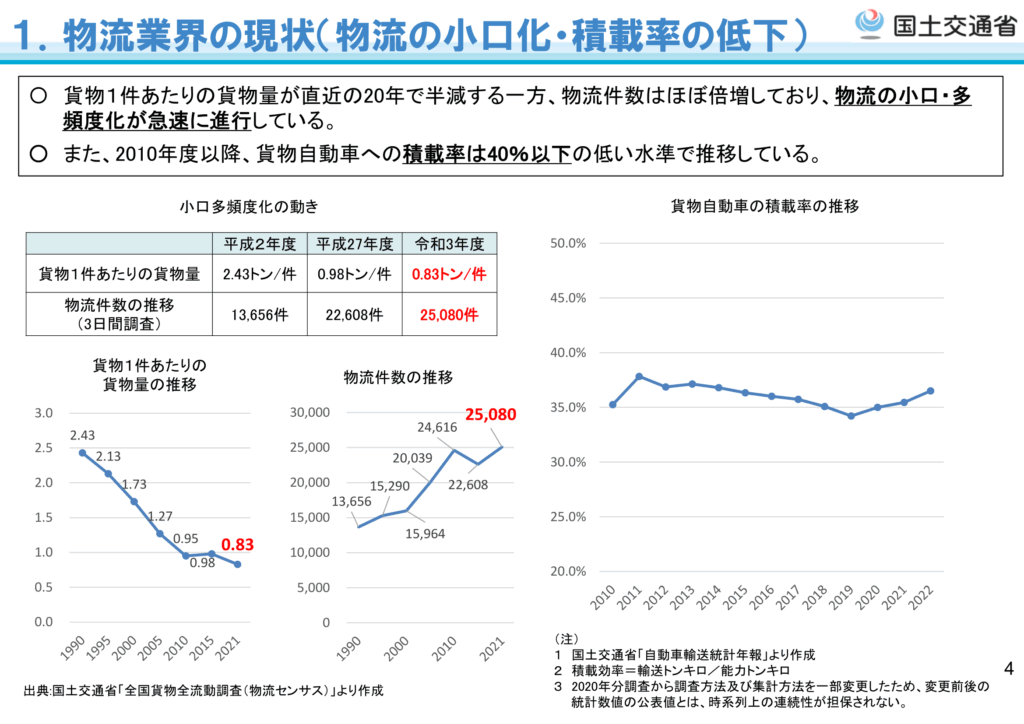

- 物流の小口・多頻度化が急速に進行

- 貨物自動車への積載率は40%以下の低水準で推移

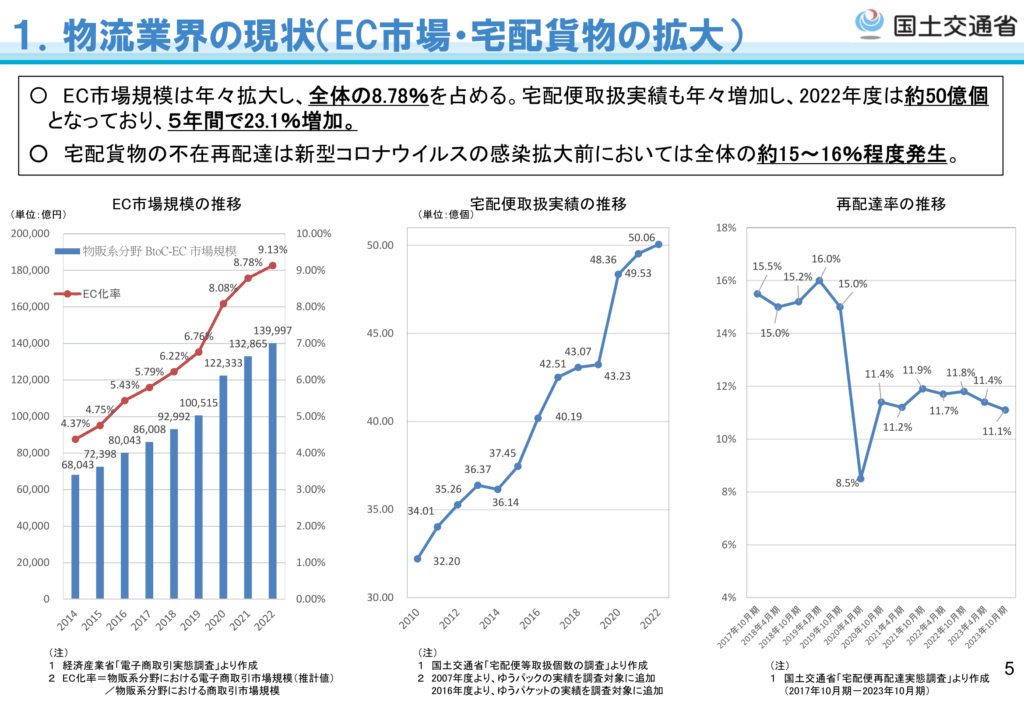

- EC市場規模が年々拡大しており、不在再配達が全体の約15%発生

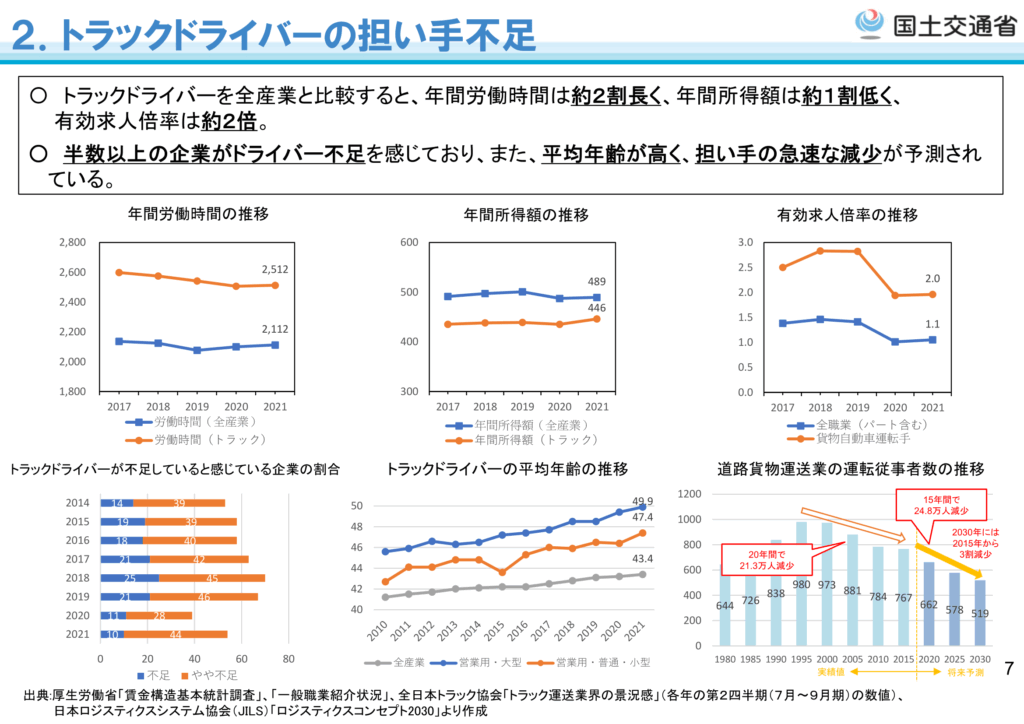

- ドライバーへの待遇が悪く労働力不足に直結

- 平均年齢が高いドライバーの将来的な急速な減少予測

- 働き方改革改正法施行後の物流への影響 等々

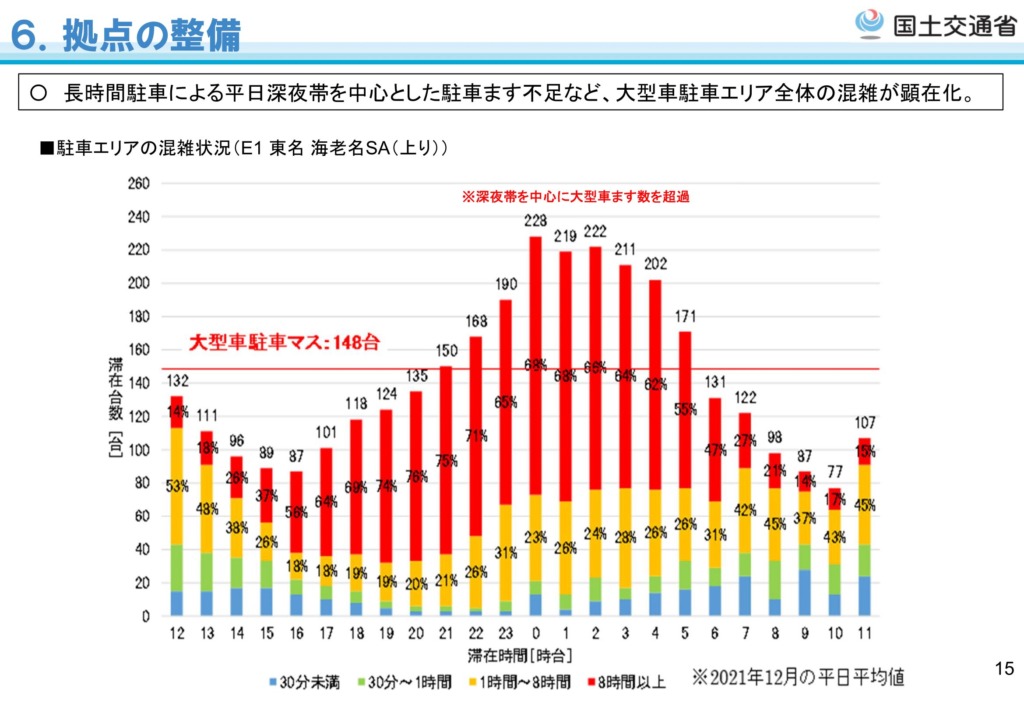

※以下、国土交通省「検討の背景② 物流を取り巻く現状と課題」からスライドを抜粋しています。2024年2月頃の情報で、法改正前の若干古い内容ですが大筋は掴みやすいです。

※本筋だけ読みたい方はスライドを飛ばしてしまってください。

過去の通期決算内容

中間決算を見る前に、2024年度までの通期決算をおさらいします。

業績ハイライトが当社HPに載っているので、そちらを基に見ていきます。

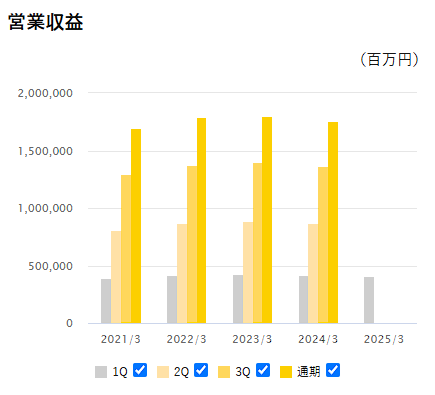

営業収益

まずは営業収益。いわゆる売上高に相当するものです。

| 2021/3 | 2022/3 | 2023/3 | 2024/3 | 2025/3 | |

|---|---|---|---|---|---|

| 通期 | 151.55 | 151.03 | 126.64 | 107.23 | |

| 3Q | 151.58 | 128.78 | 107.83 | 132.75 | |

| 2Q | 37.60 | 39.44 | 28.57 | 15.07 | |

| 1Q | 9.04 | 31.55 | 0.88 | △0.37 | △29.49 |

2021年度からほぼ横ばいに推移しています。

ポジティブに見れば「安定している」、ネガティブに見れば「成長性がない」という感じです。

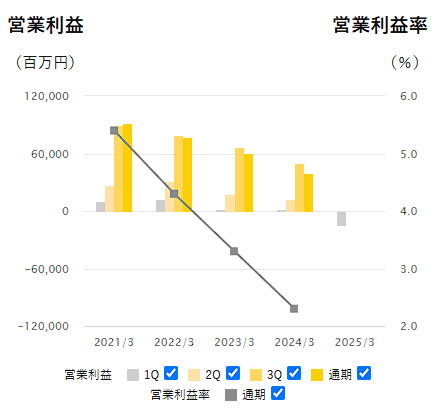

営業利益

| 2021/3 | 2022/3 | 2023/3 | 2024/3 | 2025/3 | |

|---|---|---|---|---|---|

| 通期 | 123,921 | 52,016 | 89,953 | 64,333 | |

| 3Q | – | – | – | – | |

| 2Q | 29,992 | 3,750 | 27,238 | 24,000 | |

| 1Q | – | – | – | – | 4,558 |

2025年度から1Qが開示されています。

営業利益率を見れば一目瞭然ですが、2021年度に5%台半ばだったのが、2024年度には2%台前半まで落ち込んでいます。

過去の決算短信を見ればわかりますが、2021年3月期の販管費が65,220百万円(人件費は29,123百万円)に対して、2024年3月期の販管費が54,249百万円(人件費は25,622百万円)と、かなりの固定費削減をした上でこれなので、横ばい~やや増収の営業収益から相対的に「原価高騰が原因である」ことが読み取れます。

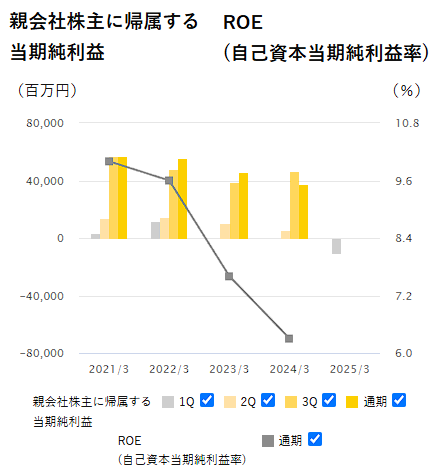

当期純利益

| 2021/3 | 2022/3 | 2023/3 | 2024/3 | 2025/3 | ||

|---|---|---|---|---|---|---|

| 親会社株主に帰属する 当期純利益(百万円) | 通期 | 56,700 | 55,956 | 45,898 | 37,626 | |

| 3Q | 56,870 | 47,779 | 39,087 | 46,927 | ||

| 2Q | 14,186 | 14,631 | 10,358 | 5,384 | ||

| 1Q | 3,453 | 11,705 | 320 | △133 | △10,112 | |

| ROE (自己資本当期純利益率)(%) | 通期 | 10.0 | 9.6 | 7.6 | 6.3 |

当期純利益は徐々に下がっており、2024年度通期は特別利益として土地売却に伴う固定資産売却益を122億計上したものの最終減益、2025年度1Q純利益はついに赤字に転落しました。

株主資本に対するリターンを表す指標ROE(自己資本利益率)もかなりの勢いで下がっています。

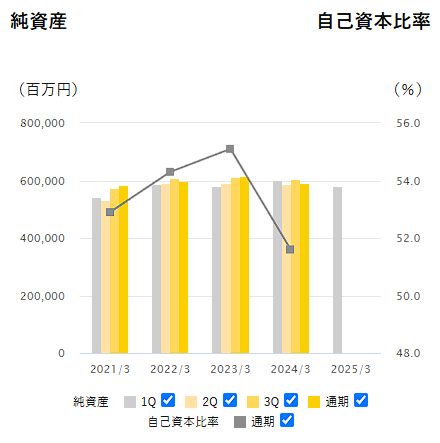

純資産

| 2021/3 | 2022/3 | 2023/3 | 2024/3 | 2025/3 | ||

|---|---|---|---|---|---|---|

| 純資産(百万円) | 通期 | 584,287 | 598,233 | 616,430 | 591,980 | |

| 3Q | 573,104 | 610,240 | 611,581 | 603,538 | ||

| 2Q | 533,895 | 590,222 | 590,990 | 589,556 | ||

| 1Q | 540,896 | 586,940 | 580,489 | 601,652 | 579,425 | |

| 自己資本比率(%) | 通期 | 52.9 | 54.3 | 55.1 | 51.6 |

2024年3月期は、社債(グリーンボンド)と長期借入金がそれぞれ200億円ずつ増加したことで、自己資本比率が3.5%も低下しました。

私の調査不足かもしれませんが、これら負債の使途は不明です。

2025年度3月期中間決算内容

さて、本題の中間決算(当社2025年3月期中間期決算短信)の内容です。

決算に関する話題の中心は以下2点だと思いますので、それぞれ見ていきます。

- 営業利益以下赤字、予想大幅に下回る

- 通期業績予想の下方修正

営業利益以下赤字、予想大幅に下回る

経営成績

当初の業績予想に対する実績は以下の通りでした。

| (単位:百万円) | 営業収益 | 営業利益 | 経常利益 | 親会社株主に帰属する中間純利益 | 1株当たり中間純利益 |

|---|---|---|---|---|---|

| 前回案予算(A) | 850,000 | △5,000 | △5,000 | △7,000 | △20円41銭 |

| 実績値(B) | 840,413 | △15,001 | △13,652 | △11,174 | △32円58銭 |

| 増減額(B-A) | △9,586 | △10,001 | △8,652 | △4,174 | – |

| 増減率(%) | △1.1 | – | – | – | – |

また、全中間期との比較は以下の通りです。

| 区分(単位:百万円) | 前中間期 | 当中間期 | 増減 | 伸率(%) |

|---|---|---|---|---|

| 営業収益 | 866,582 | 840,413 | △26,168 | △3.0 |

| 営業利益 | 12,358 | △15,001 | △27,360 | – |

| 経常利益 | △15,001 | △13,652 | △26,294 | – |

| 親会社株主に帰属する中間純利益 | 5,384 | △11,174 | △16,558 | – |

業績予想と実績の差異について

増減額が営業収益・営業利益・経常利益で多少の増減こそあれど、ほぼ一定であることから、当初の予想から営業収益が大きく落ち込んだことが、予想を下回った主な要因であることがわかります。

それにしても、全中間期と比較して尋常ではない落ち込みです。

当社コメントと減収減益要因

これに対して当社は決算短信上で以下のようにコメントしています。

当第2四半期(中間期)の連結業績につきましては、営業収益は、個人消費の低迷が継続する中、取扱数量が想定に届かなかったことに加え、荷物構成の変化などにより平均単価が低下したことで、宅配便収入が想定を下回ったことや、貨物専用機(フレイター)を活用した新たな需要獲得に時間を要していることなどにより、前回予想(2024年8月1日発表)を下回りました。営業利益は、業務量に連動したオペレーティングコストの適正化に向けた取組みに注力したものの、外部環境の変化による時給単価や委託単価の上昇に加え、積載効率の低下により輸送領域のコストが想定を上回ったことなどにより、前回予想を下回りました。以上により、経常利益、親会社株主に帰属する中間純利益も、前回予想を下回りました。

要因をまとめるとこんな感じしょうか。

- 個人消費低迷、取扱数量未達

- 平均単価低下

- 貨物専用機の需要獲得に時間要する

- 外部環境の変化で時給や委託の単価上昇

- 積載効率低下

先の業界課題でも触れたように、積載率は40%以下の低水準であり、これが平均単価低下にもつながっていると思われます。

また、今年の春闘で大いに盛り上がったように、賃上げは全国的なムーブメントになっており、時給単価や委託単価が上昇したことにも納得できます。(実際に当社でどれくらい上がったのかは不明ですが・・・)

一方で、(貨物専用機は特殊事例なのでさておき、)個人消費低迷・取扱数量未達については若干の疑義があります。

宅急便・宅急便コンパクト・EAZYの取扱実績は今年度一貫して対前年比プラスで推移しており(9月時点累計103.5%)、ネコポス・クロネコゆうパケットはやや大きめに割り込む程度(9月時点累計91.8%)。

これに対して、クロネコゆうメールは今期累計15.1%と”ダメダメ”です。

単純比較して良い数値でもないのですが、昔はクロネコDM便として知られた有料サービスが、日本郵便と連携したクロネコゆうメールに改悪したことで、かなりの顧客が離れてしまっています。

ちなみに、ネコポスも今期中に廃止となり、日本郵便が取り扱うクロネコゆうぱけっとに切り替わります。

※細かな数値はヤマトHD「小口貨物取扱実績」から月次数値を確認可能です。

通期業績予想の下方修正

| (単位:百万円) | 営業収益 | 営業利益 | 経常利益 | 親会社株主に帰属する当期純利益 | 1株当たり中間純利益 |

|---|---|---|---|---|---|

| 前回案予算(A) | 1,780,000 | 50,000 | 50,000 | 32,000 | 93円31銭 |

| 今回案予算(B) | 1,730,000 | 10,000 | 10,000 | 5,000 | 14円75銭 |

| 増減額(B-A) | △50,000 | △40,000 | △40,000 | △27,000 | – |

| 増減率(%) | △2.8 | △80.0 | △80.0 | △84.4 | – |

これに対する当社の決算短信上のコメントは以下の通り。

通期の連結業績につきましては、当第2四半期(中間期)の状況や今後の見通しを踏まえ、営業収益は1兆7,300億円(前回予想差△500億円)に下方修正します。営業利益は、オペレーティングコストの適正化に注力し、外注費を中心に営業費用の抑制に取り組むものの、営業収益の予想を踏まえ、100億円(前回予想差△400億円)に下方修正します。以上を踏まえ、経常利益は100億円(前回予想差△400億円)、親会社株主に帰属する当期純利益は50億円(前回予想差△270億円)に下方修正します。

これ、ハッキリ言って解せません。

「これくらいよくあるよ」と言う方も多くいらっしゃるでしょうし、下方修正の規模だけで見ればその通りだとは思います。

ただ、営業収益の修正規模が500億円と巨額であり、中間決算で予想に届かなかった要因が数多く出ていながら、営業利益は「オペレーティングコストの適正化に注力し、外注費を中心に営業費用の抑制に取り組む」ことで、前回予想差△400億円に留めるとしているのが、個人的には理解できなかったので、もう少し説明の欲しかったところです。

一般的な収益の構造として、売上高=費用+利益=変動費+固定費+利益であり、売上高が減る金額よりも変動費が減る金額の方が少ないため、売上高が500億円減ったら利益がそれより少ない400万円減った、という理屈は納得できます。

しかしながら、中間期で既に営業利益の減少額が営業収益(売上高)の減少額を上回っている上に、コスト削減のネタが「オペレーティングコストの適正化に注力」しかありません。

このネタ、2023年度から記載があるようですが、いつ達成されるのでしょうか?

また、「外注費を中心に営業費用を抑制」というのも、昨今のインフレや賃上げに抗う形となり、かなり厳しいと思われます。

今回発表された決算短信を再度覗いてみても、期待感のないコメントしか載っていません。

営業費用は8,554億15百万円となり、前年同期に比べ11億91百万円増加しました。これは、外部環境の変化による時給単価の上昇やパートナー企業に対する委託単価の上昇が継続した中で、業務量に連動したオペレーティングコストの適正化に向けた取組みに注力したものの、新たなビジネスモデルの事業化に向けた費用が増加したことなどによるものです。

株式会社ナカノ商会の連結子会社化

決算短信の内容について、かなり批判的に書いてしまいましたが、悪いニュースばかりではありません。

概要

本日、ヤマトHDは2024年12月1日に、株式会社ナカノ商会の発行済み株式87.7%を取得し、同社を連結子会社化する予定であることが発表されました。(ヤマトHD「株式会社ナカノ商会の株式取得(連結子会社化)に関するお知らせ」)

取得価額は46,943 百万円(株式譲受及び第三者割当増資の払込合計)、自己資金を活用した取得で、ナカノ商会の当社連結業績への影響は 2025 年3月期第4四半期からとなる見込みです。

株式取得の理由は以下の通りです。

ヤマトグループは、2027年3月期を最終年度とする中期経営計画「サステナビリティ・

トランスフォーメーション2030 ~1st Stage~」において、基盤領域(エクスプレス事業

(以下「EXP事業」))の利益成長に向けた収益拡大および、宅急便ネットワークの強靭化、成長領域(コントラクト・ロジスティクス事業(以下「CL 事業」)、グローバル事業)の拡大による事業ポートフォリオの変革に取り組んでいます。

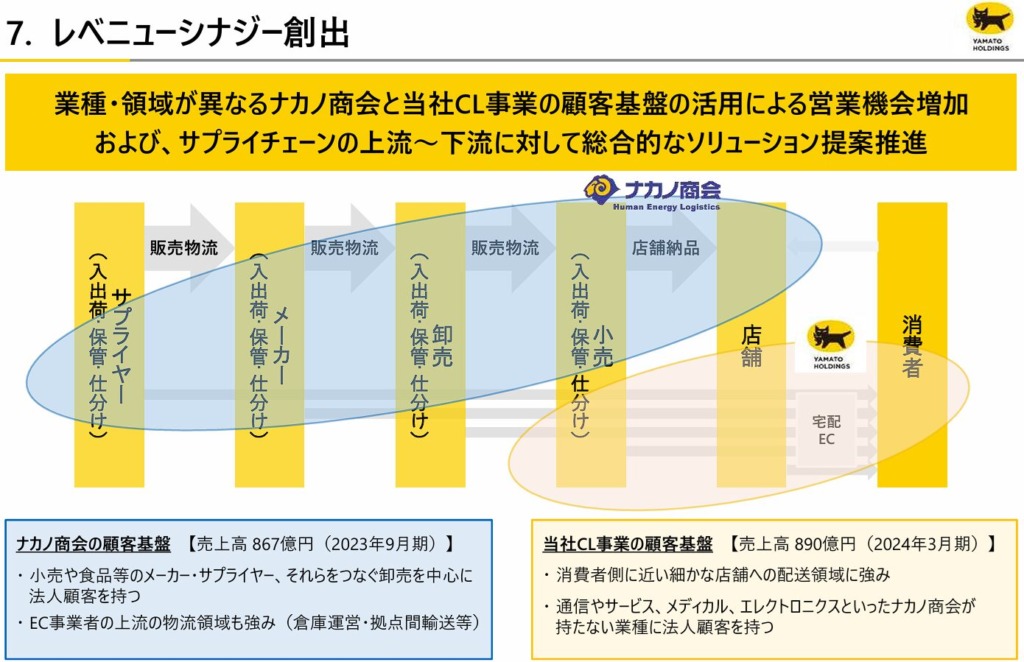

一方、ナカノ商会は、保管・庫内作業・輸送サービスに加え、顧客仕様に再構築した物流施設のサブリースなど、顧客ニーズに合わせた複数の機能を一貫して提供することで、小売事業者や、食品等のメーカー・サプライヤー、EC事業者の上流の物流領域を中心に法人顧客を有しています。

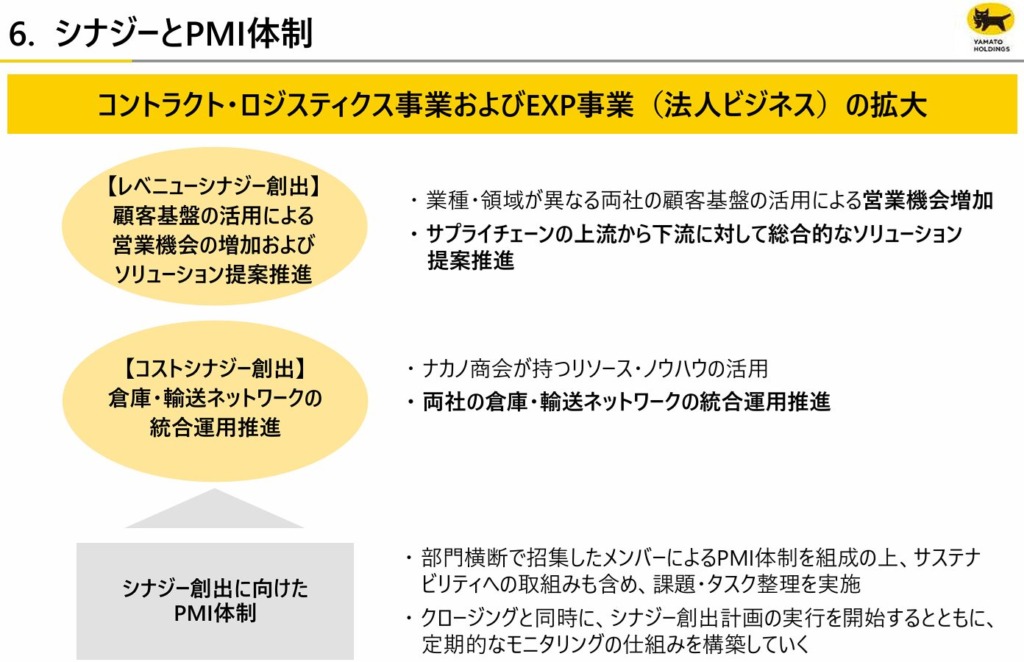

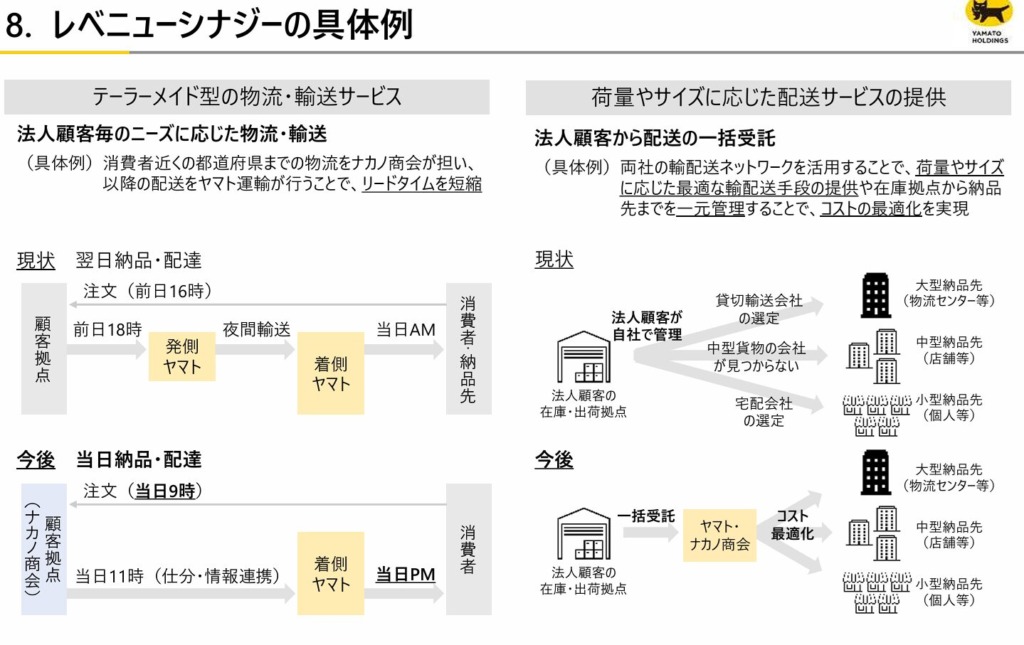

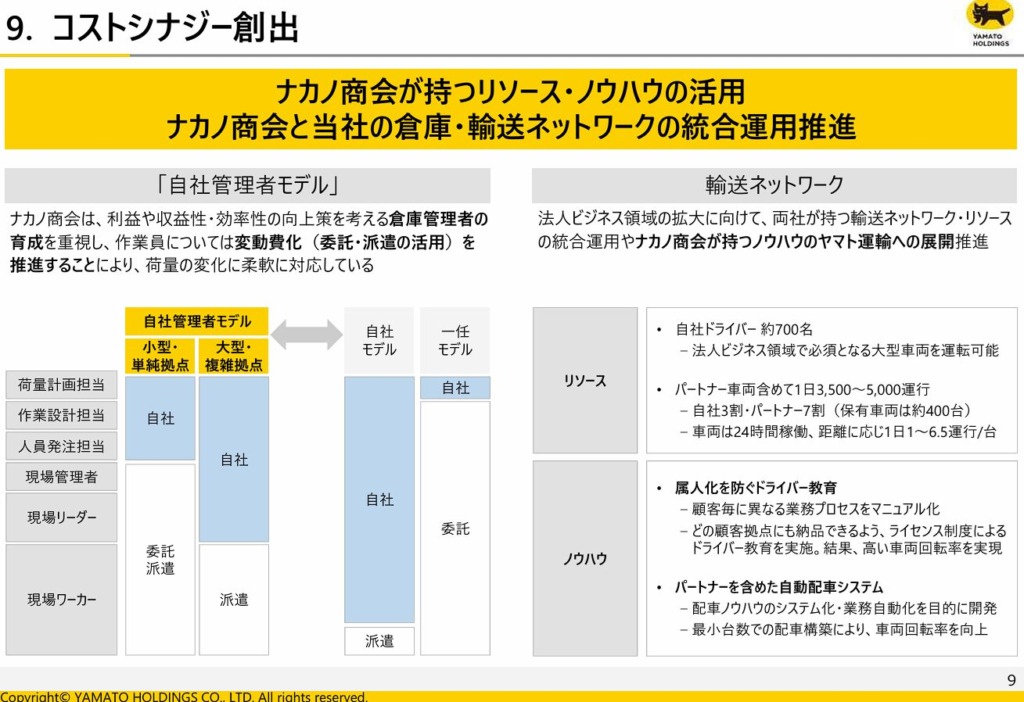

今回、ナカノ商会がヤマトグループに加わることで、①CL事業の拡大、②EXP事業とのシナジー創出、③両社リソースの共同利用等コストシナジー創出(CL・EXP事業)などを通じて、法人ビジネス領域を拡大するため、本株式取得の決定に至りました。

また、企業概要からは、東北・関東・関西・九州の主要都市、国内51箇所に拠点が置かれ、従業員約3,100名(フル1,500名、パート1,600名 – 内倉庫関連1,400名、ドライバー700名)、1日3,500~5,000運行ありますので、かなり規模の大きい企業であることがわかります。

シナジー

お知らせの中ではシナジーについて説明されています。

先に下方修正で触れた「外注費を中心に営業費用を抑制」に絡む話にもなるのかと思われますが、ナカノ商会の取り込みによりサプライチェーンを統合することで、グループ全体で一元的に「オペレーティングコストの適正化」を図るという思惑なのでしょう。

ただ、ナカノ商会は売上高 867億、営業利益 46億円で、連結対象となるのは4Q以降ですので、2025年度の業績影響はそれほど大きくなさそうです。

大規模な自社株買い

業績よりもこちらの自社株買い発表に目を引かれた方が多いかもしれません。

- 取得株式種類:普通株式

- 取得株式総数:39,000,000株を上限

- 取得価額:500億円を上限

(発行済株式総数(自己株式を除く)に対する割合:11.36%) - 取得期間:2024年11月18日から2025年9月30日まで

- 取得方法:東京証券取引所における市場買付

取得割合が驚愕の11.36%です。とんでもない規模ですね。

しかし、落ち着いて前回の自社株買い状況を見てみましょう。

前回の自社株買い

前回の自社株買い発表は2023年5月10日で、以下の通り決議されています。

割と最近ですね。

- 取得株式種類:普通株式

- 取得株式総数:22,000,000株を上限

- 取得価額:500億円を上限

- 取得期間:2023年5月17日から2024年2月29日まで

- 取得方法:東京証券取引所における市場買付

また、同時に自己株式消却まで発表されています。

- 消却株式種類:普通株式

- 取得株式総数:取得する自己株式の全部

- 消却予定日:2024年3月29日

これに対して、自社株買いの結果(2024年1月16日)を見てみると以下の通りでした。

- 取得株式種類:普通株式

- 取得株式総数:868,400株

- 取得価額:約23億円

う~ん、しょぼい・・・。

一応、自己株式消却の結果(2024年1月25日)も見てみましょう。

- 取得株式種類:普通株式

- 取得株式総数:19,328,400株

(消却前の発行済株式総数に対する割合:5.09%) - 消却後発行済み株式総数:360,496,492

こちらはなかなか大規模ですね。

自社株買いがたくさんできなかったから、その分を自己株消却で補填しようとしたのでしょうか。

今回はどれくらい取得してくれるのか

前回、自己株消却はかなりの規模で行ってくれたとはいえ、自己株式取得規模が500億円に対して23億円しかなかったことを踏まえると、「またか」という感想が多く出てくると思われます。

また、足元の業績が悪いだけに、「悪い業績を隠したいだけ」という意見も出てくるのではないでしょうか。

今後の株価の推移

余談ですが、誰もが知るデンソーという会社、当社と同様に大規模な下方修正を出すと同時に、自己株式を除く発行済株式総数に対する上限割合9.62%と、凄まじい自社株買い発表を10月31日付でしましたが、終値2,217円に対して翌日始値は2,221円、その後は上下に値幅50円ほどずつでウロウロしています。

同社は下方修正を自社株買いでうまく打ち消せた格好ですが、前回2,000億円上限(2023年11月29日)に対して850億円を取得(2024年2月28日)しており、政策保有株式売却等の騒ぎもあって既に株価が下落しきっていました。

それを踏まえてなお株価が上がりにくいことを考えると、ヤマトHDも株価の面では現状かなり下落しきっているようにも見えますが、自社株買いが業績下方修正を打ち消せるだけの材料になるのかは、前科もあるため微妙なところです。

ナカノ商会の連結子会社化によるシナジーも目先の業績には繋がりませんので、総合的にはあまり期待の持てない感じはします。

まとめ

かなり長々と書いてしまいましたが、私見ではあまり良くない内容でした。

「ミュゼ転がし」の記事では擁護する内容を書いたものの、業績面ではあまり擁護できません。

日本郵便しかり、リストラしかり、最近のヤマトは迷走しているように感じるので、ぜひとも早期に立ち直ってほしいです。

以上です。