トヨタの1Q決算発表、為替マジックと揶揄されるが真偽や如何に!?

今回は日本企業の顔とも呼べる、トヨタ自動車(株)【7203】を見ていきます。

本日、当社より「2025年3月期 第1四半期決算短信〔IFRS〕(連結)」が発表されました。

こちらを基に深堀りしていきます。

企業概要

概要

トヨタ自動車は、言わずと知れた世界最大手の自動車メーカーです。

トヨタグループの中核企業であり、ダイハツ工業と日野自動車を子会社に抱えるほか、SUBARUを持分法適用会社とし、スズキ・マツダ・いすゞ自動車にそれぞれ5%ずつ出資しています。

トヨタグループ全体の販売台数は2023年まで4年連続で世界首位であり、2024年上半期も世界首位だったと先日報道されました。(参考記事:読売新聞「トヨタ販売台数516万台、世界首位を5年連続で維持…国内販売は32%減」)

基本情報

| 特色 | 【特色】4輪世界首位。国内シェア3割超。傘下に日野、ダイハツ。SUBARU、マツダ、スズキと提携 |

|---|---|

| 連結事業 | 【連結事業】自動車91(11)、金融8(16)、他1(13)(2024.3) |

| 本社所在地 | 〒471-8571 愛知県豊田市トヨタ町1 |

| 電話番号 | 0565-28-2121 |

| 業種分類 | 輸送用機器 |

| 英文社名 | TOYOTA MOTOR CORPORATION |

| 代表者名 | 佐藤 恒治 |

| 設立年月日 | 1937年8月28日 |

| 市場名 | 東証プライム,名証プレミア |

| 上場年月日 | 1949年5月 |

| 決算 | 3月末日 |

| 単元株数 | 100株 |

| 従業員数(単独) | — |

| 従業員数(連結) | 380,793人 |

| 平均年齢 | — |

| 平均年収 | — |

各種指標

※Yahooファイナンスより引用

- 終値(8/1):2,699円

- 時価総額:42,630,671百万円

- 発行済株式数:15,794,987,460株

- 配当利回り(会社予想):—

- 1株配当(会社予想):—

- PER(会社予想):(連)10.19倍

- PBR(実績):(連)1.06倍

- EPS(会社予想):(連)264.95

- BPS(実績):(連)2,539.75

- ROE(実績):(連)15.81%

- 自己資本比率(実績):(連)38.0%

- 最低購入代金:269,900

- 単元株数:100株

- 年初来高値:3,891

- 年初来安値:2,572

業界動向

近年の動向

自動車業界は、全体として、コロナ禍の影響は生産・販売の増減要因としてはほぼ解消され、半導体不足の影響も2023年9月ごろにはほとんど見られなくなりました。

中国市場

中国市場では、電気自動車(EV)や新エネルギー車(NEV)の需要が拡大し、ガソリン車を中心とする日本や欧州のメーカーが苦戦しています。

米国市場

米国では、生産・販売は堅調ですが、物価高騰に伴う人件費の上昇が課題であり、ビッグ3(GM、フォード、ステランティス)やトヨタ、ホンダ、日産も昨年末頃に賃上げを決定しました。

環境規制

また、脱炭素社会の実現を目標に、日米欧では2035年の新車販売のEV義務化が決定されています。

2025年から欧州で新車の二酸化炭素の排出規制が厳格化されるなど、段階的な措置が取られる中で、各社は新基準や規制に頭を抱えています。

国内動向

日本国内に目を向けると、自動車メーカー各社が今年6月に国交省への型式指定申請で不正があったと発表しており、昨日(7月31日)国交省がトヨタ自動車に対して、道路運送車両法に基づく是正命令を出しました。

業績と発表内容

過去動向と通期決算

| 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株利益(円) | 一株配当(円) | |

| 2021年3月期 | 27,214,594 | 2,197,748 | 2,932,354 | 2,245,261 | 803.23 | 240 |

| 2022年3月期 | 31,379,507 | 2,995,697 | 3,990,532 | 2,850,110 | 205.23 | 148 |

| 2023年3月期 | 37,154,298 | 2,725,025 | 3,668,733 | 2,451,318 | 179.47 | 60 |

| 2024年3月期 | 45,095,325 | 5,352,934 | 6,965,085 | 4,944,933 | 365.94 | 75 |

| 2025年3月期会社予想 | 46,000,000 | 4,300,000 | 5,070,000 | 3,570,000 | 265.04 | 75 |

2021年3月期は、コロナによる世界的な向上の稼働停止や販売店の営業停止などの影響で、連結販売台数が約15%減少したことで、大幅な減収となりました。

※2021年3月期より会計基準を日本基準からIFRSへ変更していますが、一般的な見方として減収とみて問題ないと思われます。

その後、半導体不足や原材料価格の高騰など、地政学的リスクに見舞われながらも順調に収益を伸ばし、2024年3月期は売上高45兆円、営業利益5兆円と、いずれも日本企業として歴代最高を更新し、大きな話題となりました。

2025年3月期第1四半期の連結業績と通期予想

| 項目 | 営業収益 | 営業利益 | 税引前利益 | 当期純利益 | 一株利益(円) |

| 2024年3月期第1四半期 | 10,546,831 (24.2%) | 1,120,900 (93.7%) | 1,720,553 (68.4%) | 1,311,372 (78.0%) | 96.74 |

| 2025年3月期第1四半期 | 11,837,879 (12.2%) | 1,308,462 (16.7%) | 1,872,258 (8.8%) | 1,333,347 (1.7%) | 98.99 |

| 2025年3月期会社通期予想 | 46,000,000 (2.0%) | 4,300,000 (△19.7%) | 5,070,000 (△27.2%) | 3,570,000 (△27.8%) | 265.04 |

収益ともに第1四半期連結業績として過去最高を更新しました。

全世界での連結販売台数は、前年同四半期比で3.2%減少(日本では20.8%減少、海外では2.0%増加)したものの、海外での価格改定や高級車種の販売比率増加が増収に寄与したと推察されます。

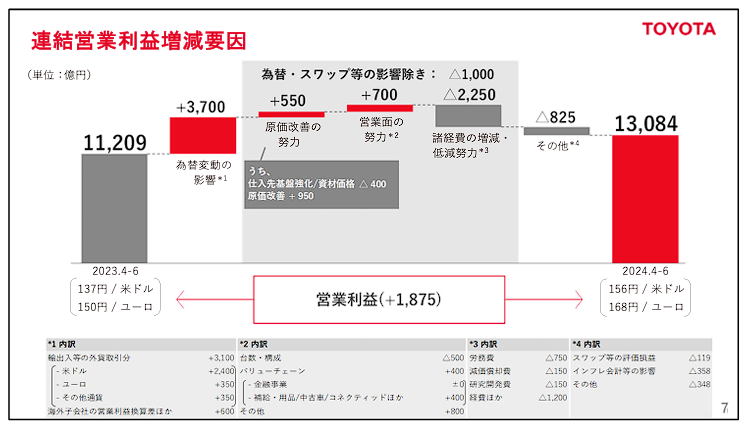

また、当社は連結営業利益の増減要因として、以下の要素を挙げています。

- 営業面の努力:700億円

- 為替変動の影響:3,700億円

- 原価改善の努力:550億円

(うち、仕⼊先基盤強化/資材価格:400億円、原価改善:△950億円) - 諸経費の増減・低減努力:△2,250億円

- その他:△825億円

トヨタは春闘で満額回答したことが記憶に新しく、また以前より仕入れ価格に労務費上昇分を反映させる旨を明らかにしており、既にエネルギー価格上昇分を部品価格に上乗せしているため、研究開発費増加もふまえて、諸経費の低減努力で2,250億円の減益となったことは理解できます。

他方、増減要因として最も大きい為替変動の影響については、報道各社から「円安要因で増益」という記事が出ていますが、中には「円安でなければ減益」と捉えられてもおかしくないような記事もありましたので、ここで検証してみようと思います。

為替要因はどこまでか

連結営業利益の増減要因は、当社の決算報告プレゼンテーション資料にわかりやすい図が載っています。

上図に記載の通り、前年同四半期から為替レートは米ドルが137円から156円、ユーロが150円から168円と円安に大きく振れています。

また、為替変動の営業利益増減内訳として、米ドルで2,400億円、ユーロで350億円が増益であると記載があります。

単純に考えれば、1ドルあたり1円安くなれば約125億円、1ユーロあたり1円安くなれば20億円、利益を押し上げる計算になります。

ここで、「為替レートがどれくらいであれば増減ゼロだったのか」を考えると、143円/米ドル、156円/ユーロで、ちょうど増減が0より僅かに正の値となります。

※その他通貨とお海外子会社利益換算差を固定し、米ドル・ユーロを先の考え方で変動させて計算しましたので、厳密には網羅的な対応ができていません。

本記事執筆時点で、為替レートは150円/米ドル、162円/ユーロ近辺を推移していますが、利益増減ゼロとなるレートに比べてまだまだ大きく乖離していますので、「円安でなければ減益」という言説はさすがに過言であると言わざるを得ません。

今後の見通し

為替について

昨日に日銀が利上げを発表し、本日英中銀が利下げを発表、FRBも利下げを前向きに検討しており、円高へのトレンド転換がいよいよ確定的になりつつあります。

トヨタは通期見通しで為替レート145円/米ドルを前提としており、ちょうど先ほどの利益増減ゼロレートと同水準ですので、この水準に迫るか否かが当社にとって大きな節目となるのは間違いないと思われます。

展望と評価

目下、リコール問題や認証不正問題による生産停止により、国内の生産・販売台数が大きく減少しており、業績にも影響を与えている状況です。

また、賃上げ等の減益要因は第2四半期以降も継続的に発生するはずですので、国内でどれだけ販売台数を回復できるかが今後の争点になります。

北米・欧州・アジアでの販売台数は前年同四半期比で増加しており、営業収益の結果から高級車種の販売比率増加も見て取れますので、海外収益においては懸念点が為替リスクのみに絞られると考えられます。

先述の通り、円高進行が確定的ですので、この点において先行き不透明感は否めません。

一方で、海外金利低下により消費者の購買意欲が高まる期待もあり、一概に先行きがネガティブであるとはいえないでしょう。

国内でも是正命令を受けたとはいえ、生産は順次再開されますので、業績面ではネガティブ材料が消えたという見方もできます。

為替リスクなどの不確定要素が散らばっているものの、足元で好調な海外販売や、国内の生産再開など総じて見れば、会社通期予想は問題なく達成すると考えられます。

まとめ

足元の為替実勢レートもふまえ、トヨタが円安でなくとも1Q増益を達成できていたことは確認した通りです。

しかし、今後の見通しには不確定要素が散らばっています。

特に為替リスクと国内市場の生産・販売台数の回復が鍵であり、日銀による利上げなどの金利動向が円高を進める中、トヨタの収益構造にどのような影響を及ぼすかが今後注目されます。

こうした中で、トヨタには国内市場の課題を乗り越え、持続可能な成長を遂げることが求められています。

業績面では、会社の通期予想の達成が見込まれますが、再三の通り不確定要素が多く、引き続き注目が必要です。

それでは、今回はこのあたりで失礼します。